随着跨境电商的蓬勃发展,越来越多的消费者选择通过跨境电商平台购买进口鞋帽等时尚零售商品。了解相关的商品清单和税收政策,对于消费者理性购物、企业合规经营都至关重要。本文将为您清晰解读跨境电商零售进口中鞋帽类商品的相关规定。

一、 跨境电商零售进口商品清单(正面清单)

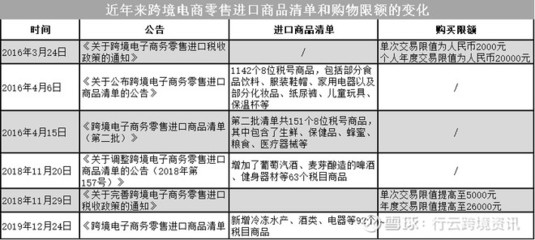

跨境电商零售进口实行“正面清单”管理,即只有在《跨境电子商务零售进口商品清单》内的商品,才能通过跨境电商零售渠道进口。鞋帽类商品是清单中的重要组成部分。

- 涵盖范围:清单中包含了各类鞋靴(如运动鞋、皮鞋、休闲鞋等)和帽类(如太阳帽、鸭舌帽、毛线帽等)的制成品。通常要求是个人自用的消费品。

- 清单查询:最新的正面清单由财政部、发展改革委、商务部等相关部门联合发布,并会动态调整。消费者和商家可以通过财政部、海关总署等官方网站查询最新版本。

- 重要限制:清单对某些商品有购买数量或价值的限制。例如,单次交易限值和年度交易限值(目前单次限值5000元,年度限值26000元),超出部分需按一般贸易方式申报。购买的商品必须为“个人自用”,禁止再次销售。

二、 跨境电商零售进口税收政策

通过跨境电商渠道购买的进口鞋帽,享受专门的税收政策,相较于一般贸易进口,税收构成和计算方式有所不同,通常更具优惠。

- 税收构成:跨境电商零售进口商品征收关税、进口环节增值税和消费税(如适用)。但根据现行政策,在一定限值内,享受税收优惠。

- 计税方式(关键):

- 在限值以内:关税税率暂设为0%;进口环节增值税和消费税取消免征税额,暂按法定应纳税额的70%征收。

* 计算公式简化:

应纳税额 = 完税价格 ×(进口环节增值税税率 + 消费税税率)× 70%

其中,完税价格一般为实际交易价格(包括商品零售价格、运费和保险费)。

* 以一双完税价格为1000元的运动鞋为例(假设增值税税率13%,不涉及消费税):

应纳税额 = 1000元 × 13% × 70% = 91元。

消费者实际支付的总价约为商品售价+运费+91元税款。

- 超过限值:单次交易超过5000元但年度交易未超26000元,且订单中仅有一件商品时,可从跨境电商渠道进口,但需按货物税率(即一般贸易方式)全额征收关税、增值税和消费税。

- 税收优惠与一般贸易对比:跨境电商模式因关税暂免和增值税/消费税按70%征收,整体税负通常低于一般贸易进口后在国内销售所承担的税负(一般贸易包含关税、增值税、消费税及可能的国内流通环节税),这是其价格优势的重要来源之一。

三、 给消费者与零售商的提示

- 对消费者:

- 选择在海关备案的合规跨境电商平台购物,商品来源和品质更有保障。

- 购买前确认商品是否在正面清单内,并了解清楚预估税费和总价。

- 注意个人年度交易限值,合理规划海淘支出。

- 保留好交易凭证,以备后续可能出现的退换货或海关核查之需。

- 对鞋帽零售商/跨境电商企业:

- 确保进口商品严格符合正面清单品类和质量标准要求。

- 准确进行商品归类(HS编码),并依法向海关申报,足额代收代缴税款。

- 建立完善的供应链和物流体系,确保订单、支付、物流“三单”信息与海关系统对接顺畅。

- 密切关注政策动态,特别是正面清单和税收政策的调整。

###

跨境电商零售进口为消费者购买海外优质鞋帽商品提供了便捷渠道,其背后的清单管理和税收政策是这一模式规范运行的基础。无论是消费者还是经营者,清晰理解这些规则,都能更好地享受跨境电商带来的红利,实现安全、放心、合规的跨境购物与贸易。